上半年我国物流运行稳中趋升

2010-02-032251人浏览

今年上半年,随着国家一系列保增长、扩内需措施的实施,我国物流运行出现了稳中趋升,投资大幅增长,后市发展预期向好等积极变化。但是,物流需求仍显不足,物流服务价格持续低迷,物流企业经营仍然困难,主要运行指标增幅回落,增长水平明显慢于宏观经济增长,回升基础还不够牢固和平衡,后市发展还存在不确定因素,物流业振兴任重道远。

一、物流运行出现稳中趋升的积极变化

今年以来,国家刺激经济增长的一揽子计划实施逐步取得成效,特别是物流业调整和振兴规划的出台,提振了物流业的整体信心。伴随国民经济的逐步回暖,物流运行出现了稳中趋升的积极变化。

(一)社会物流总额趋稳回升

今年上半年,全国社会物流总额为429642亿元,同比下降0.8%,降幅比1季度缩小2.5个百分点。扣除价格因素,同比增长6%,增幅比1季度提高4.5个百分点。

在社会物流总额构成中,工业品物流总额受投资拉动影响,增长呈加快趋势。与去年同期相比增长1.8%,扭转了1季度的下降局面。工业品物流总额占社会物流总额的比重为91.2%,同比提高2.3个百分点,是拉动社会物流总额增长的最主要力量。农产品物流总额同比增长0.2%,增幅与1季度持平,占社会物流总额的比重为1.5%,同比略有提高。受国际金融危机和对外贸易持续下滑的影响,进口物流总额同比下降26.9%,但降幅比1季度缩小7个百分点,占社会物流总额的比重为6.7%,同比下降2.5个百分点。由于进口物流总额下降影响社会物流总额下降1.8个百分点。

|

表1:2009年上半年社会物流总额增减变化情况 单位:亿元 | |||

|

指标名称 |

上半年 |

同比增减(+-%) | |

|

上半年 |

1季度 | ||

|

社会货物物流总额 |

429642 |

-0.8 |

-3.3 |

|

农产品物流总额 |

6464 |

0.2 |

0.2 |

|

工业品物流总额 |

391641 |

1.8 |

-0.1 |

|

进口货物物流总额 |

29000 |

-26.9 |

-33.9 |

|

再生资源物流总额 |

2011 |

4.8 |

10.9 |

|

单位与居民物品物流总额 |

526 |

11.2 |

8.7 |

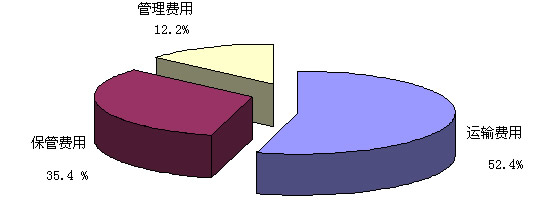

(二)社会物流总费用小幅增长

今年上半年社会物流总费用为2.5万亿元,同比增长4.8%,增幅比1季度提高1.5个百分点。与GDP的比率为18%,比去年回落了0.4个百分点。

在社会物流总费用构成中,运输费用为1.3万亿元,同比增长3.4%,增幅比1季度提高1个百分点。运输费用占社会物流总费用的比重为52.4%。运输费用增幅提高,一是由于运输需求趋稳回升。今年3月以来,受外贸矿石、原油以及内贸煤炭、矿建材料等运量拉动,国内货运量、货运周转量、港口货物吞吐量有所回升。二是由于近期油价大幅上涨,推动了运输成本直接上升。

保管费用为0.9万亿元,占社会物流总费用的比重为35.4%,同比增长6.3%,增幅比1季度提高2.3个百分点。受需求回暖影响,物流业务量开始企稳回升。在保管费用构成中,上半年流通加工费用增幅比1季度提高2.7个百分点,仓储费用增幅提高0.6个百分点,保险费用和利息费用增幅分别提高2.6个和2.5个百分点。物流配送费用和包装费用虽然同比仍然下降,但降幅均比1季度缩小6个百分点。信息及相关服务费用由1季度的同比下降3.4%转为增长2.1%。

管理费用为0.3万亿元,同比增长6.5%,比1季度提高0.4个百分点,主要是人员报酬有所上升所致。管理费用占社会物流总费用的比重为12.2%,比1季度提高0.8个百分点。

图1 2009年上半年社会物流总费用构成

(三)物流业增加值回升加快

上半年物流业增加值为9040亿元,同比增长2.1%,增幅比1季度提高0.9个百分点,回升速度有所加快。在物流业增加值构成中,交通运输业增加值为6622亿元, 同比增长2.3%,增幅比1季度提高1.8个百分点;配送、加工、包装业增加值为722亿元, 由1季度的下降0.8%转为增长5.5%;仓储业、邮政业增加值同比分别增长7%和1.2%,贸易业增加值同比有所下降。

表2:2009年上半年物流增加值增减变化情况 单位:亿元 | |||

|

|

上半年 |

同比增减 |

(+-%) |

|

指标名称 |

上半年 |

1季度 | |

|

物流业增加值 |

9040 |

2.1 |

1.2 |

|

其中:交通运输业 |

6622 |

2.3 |

0.5 |

|

仓储业 |

355 |

7.0 |

9.9 |

|

贸易业 |

1100 |

-2.5 |

3.8 |

|

配送、加工、包装业 |

722 |

5.5 |

-0.8 |

|

邮政业 |

239 |

1.2 |

7.0 |

(四)物流业固定资产投资大幅增长

今年上半年,我国物流业固定资产投资为9244亿元,同比增长61.8%,增幅比同期全国城镇固定资产投资高出28个百分点,比今年1季度提高10.8个百分点。从投资构成看,交通运输业投资额为6691亿元,同比增长65.3%,增幅创近年来新高,比2008年上半年提高61个百分点,比今年1季度提高13.5个百分点。仓储、邮政业投资额为712亿元,同比增长78.1%,增幅比2008年上半年提高30.9个百分点,比今年1季度提高12.7个百分点。贸易业投资额为1841亿元,同比增长50%,增幅比2008年上半年提高28.7个百分点,比今年1季度提高6个百分点。反映出国家加大物流相关产业基础建设投资措施取得成效,对物流业的振兴与发展将产生良好的促进作用。

表3 2009年上半年物流业固定资产投资 单位:亿元 | ||

|

|

本期 |

同比增长(%) |

|

物流业固定资产投资 |

9244 |

61.8 |

|

其中:交通运输业 |

6691 |

65.3 |

|

仓储、邮政业 |

712 |

78.1 |

|

贸易业 |

1841 |

50.0 |

二、物流增长水平明显落后于宏观经济增长,企稳回升基础尚不稳定

今年上半年,虽然我国物流运行出现了许多积极变化,但由于受国际金融危机不断蔓延和加深的影响,我国物流市场需求仍显不足,整体增长水平明显落后于宏观经济增长,企稳回升基础尚不稳定。

(一) 上半年物流发展明显落后于国民经济增长水平

虽然上半年社会物流总额可比增长6%,但仍落后于宏观经济的增长水平。如果按照历年我国社会物流总额增长速度与GDP增长速度的弹性系数核算,上半年我国社会物流总额的增长速度应该达到10%左右。也就是说,物流增长应该超过宏观经济的增长水平。当前物流增幅低于宏观经济增幅的现象值得关注。这在一定程度上说明在国民经济企稳回升过程中,物流实物量增长相对乏力,存在行业发展不平衡问题,经济回升的基础还不稳定。也反映出当前经济回升中资产价格快速上升起了重要推动作用。因此,避免经济增长中泡沫成分放大,是今后一个时期要重点关注的问题。

(二)物流行业和企业效益持续下滑

从物流业总体情况看,今年上半年效益下滑明显。上半年物流业增加值同比增幅回落14个百分点,物流业增加值占GDP的比重为6.5%,同比下降0.4个百分点,占第三产业增加值的比重为15.6%,同比下降1.8个百分点。究其原因主要是物流需求不足导致的物流服务价格持续下滑,同时油价上涨,人工成本刚性上升造成的物流业成本居高不下,挤压了物流业的利润空间。

从物流企业经营情况看,面临困难加大。据对全国重点物流企业统计调查结果显示,2009年1—5月,我国重点物流企业主要运营指标普遍呈下降之势。其中,物流业务量指标同比下降幅度在10—18%之间;主营业务收入同比下降21.9%;主营业务利润额下降18.3%。在调查企业中,近七成企业利润额同比负增长,两成企业亏损。

2009年1-—5月重点物流企业主要运营指标 | |

|

指标 |

增长率(%) |

|

货运量 |

-12.6 |

|

配送量 |

-10.8 |

|

流通加工量 |

-16.9 |

|

包装量 |

-18.3 |

|

装卸搬运量 |

14.8 |

|

吞吐量 |

2.5 |

|

货代业务量 |

-2.3 |

|

主营业务收入 |

-21.9 |

|

主营业务利润额 |

-18. |

三)物流市场价格持续下滑

今年以来,受经济下行造成物流需求不足等因素影响,反映物流业服务价格水平的物流业收费价格指数一直在低位徘徊,6月份跌至48.3%,环比下降0.4个百分点。与此同时,物流市场价格持续下滑。其中,公路货物运输市场综合价格指数6月为68.3, 比年初下降2.9个百分点。沿海干散货综合运价指数6月末为1013,比年初下降242点。出口集装箱运价指数6月末为763,比年初下降183点。今年以来,由于实体经济增长落后于虚拟经济,物流服务价格低迷,对于经济持续平稳发展影响很大,应该引起重视。

三、下半年物流运行有望保持平稳增长态势

下半年国家将继续实行积极的财政政策和适度宽松的货币政策,物流业发展面临诸多有利因素:

一是国民经济企稳回升为下半年物流业发展奠定了有利基础。采购经理人指数(PMI)从去年11月份开始持续上升,今年6月份为53.2%,连续4个月保持在50%以上。上半年国内生产总值增长好于预期,工业增加值增长有所加快。经济企稳回升为下半年物流业发展奠定了有利基础。

二是国家扩大内需的宏观调控政策取得一定成效,将增加物流业有效需求。为刺激经济增长,今年上半年我国累计信贷投放量达到7.4万亿,全社会固定资产投资同比增长33.5%,物流业固定资产投资同比增长更是达到61.8%。随着国民经济和制造业的企稳回升,市场需求也出现平稳较快增长。上半年,社会消费品零售总额可比增长16.6%,同比加快3.7个百分点。社会生产资料销售总额可比增长6.4%,比1季度加快4.2个百分点。市场需求回升,将有利于物流需求的恢复与增加。下半年,国家还将继续实施积极的财政政策和适度宽松的货币政策,随着政府4万亿刺激经济计划的逐步落实,投资对物流业的拉动作用也将日益显现。

三是世界经济趋稳,特别是美国经济开始回暖,将拉动物流市场进一步回升。3月份以后的数据显示,对经济最为敏感的各国制造业指数出现调头向上局面,表明制造业最差时期已过。与此同时,美国房地产出现见底迹象,欧洲消费者信心指数有所回升。数据显示全球经济最差时期已经过去,这将有利于我国外贸形势好转和进出口贸易的复苏,进而带动国内需求,拉动物流市场进一步回升。

综合判断,下半年物流运行将呈现平稳加快增长态势,整体形势好于上半年。今年4月份以来,物流业经营活动预期指数,连续三个月达到60%以上,预示未来物流业发展向好。社会物流需求将随着生产的加快,投资的加大及贸易活动的逐步活跃而有所回升。预计2009年社会物流总额增长6%左右;社会物流总费用增长8%左右,物流业增加值增长5%左右,物流业固定投资增长将超过60%。随着物流需求的回升,物流企业经营外部环境将有所改善,物流企业业务量和业务收入大幅下降局面有望得到扭转,企业经济效益虽然不会明显改观,但将好于上半年。

物流作为连接生产与消费的桥梁和纽带,是国民经济发展的重要基础。国民经济的真正复苏,需要以物流的率先增长做基础。只有物流实现较快发展,宏观经济回升才有坚实的基础,才能真正保持持续平稳较快发展。因此,要进一步巩固物流向好发展的基础,通过促进物流业发展,促进国民经济持续协调稳定增长。